Dando continuidade à série de artigos que pretende elaborar um raio x da burocracia tributária no Brasil, abordaremos o tema relativo à legislação. Além da introdução dos temas (veja aqui), já tratamos do tema relativo à Complexidade das declarações fiscais no Brasil e da Diversidade de Declarações e Tributos.

Neste quarto artigo relativo ao tema, apresentaremos um panorama da legislação tributária atualmente vigente no país. Além das inúmeras fontes normativas, há, ainda, regras que não se encontram previstas em leis, mas sim em atos infralegais, e que devem ser respeitadas pelos contribuintes. A isso tudo se soma o fato de que, muitas vezes, as Autoridades Fiscais têm uma interpretação distinta da dos contribuintes a respeito da legislação tributária. O cenário, como será visto, é bastante desafiador para qualquer empresa.

Diferentes entes federativos e diferentes fontes normativas

Nós já vimos que a Constituição Federal de 1988 estabelece as competências tributárias no país, dizendo qual ente federativo pode criar e recolhais quais tributos. E que o fato de que cada ente, a União, os Estados, o Distrito Federal e os Municípios, podem estabelecer, desde que respeitadas as regras gerais nacionais, leis distintas para a cobrança dos tributos de sua competência.

E, já vimos também, que esta repartição de competências tributárias gera uma enorme quantidade de tributos, cada um com uma regra matriz de incidência própria, e muitos com regras locais distintas, o que demonstra como a legislação tributária no Brasil pode ser complexa e difícil de ser plenamente conhecida e atendida.

O que ainda não havíamos mencionado é que, além das inúmeras leis, há muitas regras tributárias, especialmente no que diz respeito ao cumprimento de obrigações acessórias, que se encontram em normas infralegais, ou seja, em portarias, resoluções, instruções normativas etc. E por se tratar de normas esparsas, as empresas acabam tendo que assumir a tarefa extremamente custosa de conhecer todas as normas, buscando-as em portais distintos, como os sites da Receita Federal do Brasil, das Secretarias estaduais fazendárias, de Procuradorias e outros similares.

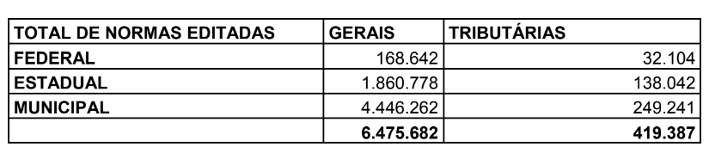

Pesquisa realizada pelo Instituto Brasileiro de Planejamento e Tributação (IBPT) intitulada Quantidade de normas editadas no Brasil: 32 anos da Constituição Federal de 1988, aponta que desde a promulgação da atual Constituição, em 5 de outubro de 1988, até a data de fechamento da pesquisa, 28 de setembro de 2020, haviam sido editadas 6.475.682 normas. Dentre elas, aproximadamente 6,47% eram normas tributárias, sendo 32.104 federais, 138.042 estaduais e 249.241 normas tributárias municipais, conforme gráfico abaixo:

Ainda de acordo com a pesquisa do IBPT, estima-se que cada empresa deve seguir “4.377 normas, o que corresponderia a 49.150 artigos, 114.520 parágrafos, 366.170 incisos e 48.167 alíneas”. Se esta quantidade de normas fosse impressa em papel A4 com letra tipo Arial 12, seria equivalente a 6,4 quilômetros de normas para cada empresa.

Com esta pesquisa, é possível formar uma imagem visual do tamanho da complexidade da legislação tributária no país. Uma quantidade tão grande de normas significa que os contribuintes podem dificuldade para ter acesso a estas normas.

Mas também pode significar que haja divergências na interpretação das regras tributárias por parte das empresas, de um lado, e dos órgãos da Administração tributária, de outro, conforme veremos a seguir.

Dificuldade no acesso às normas tributárias e sua interpretação

O fato de haver uma grande quantidade de normas tributárias que devem ser respeitadas pelos contribuintes já é um problema em si, mas ele fica ainda maior se pensarmos que as normas não se encontram reunidas em uma só fonte de pesquisa. Para determinar as regras que devem ser cumpridas, cada contribuinte tem de buscar informações no âmbito de cada ente federativo e seus respectivos órgãos de Administração tributária. Muitos destes órgãos disponibilizam informações em seus sites. Mas nem sempre a informação é facilmente acessada.

Ademais, além da própria consulta a respeito da legislação, há também a possibilidade de as empresas precisarem buscar o entendimento dos Fiscos a respeito da interpretação de determinada norma. Para isso, é fundamental que haja a disponibilização de tais informações por parte das Autoridades Fiscais.

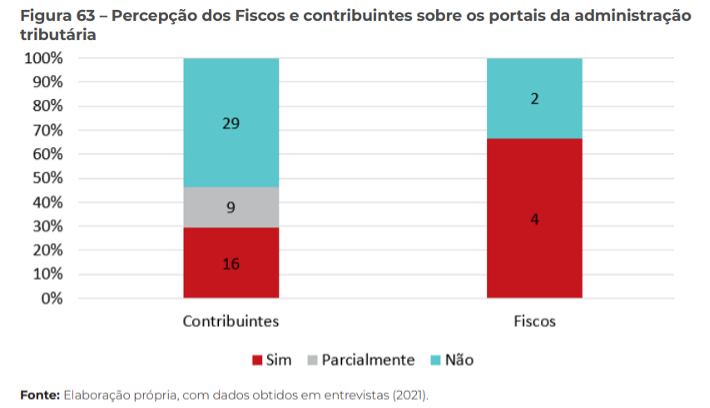

Buscando verificar a percepção por parte de Fiscos e contribuintes em relação ao acesso às normas tributárias e à interpretação dada a tais normas por parte da Administração tributária, pesquisa realizada pelo Conselho Nacional de Justiça (CNJ) denominada Diagnóstico do contencioso judicial tributário brasileiro: relatório final de pesquisa, publicada em 2022, verificou grande divergência da percepção havida entre Fisco e contribuintes.

Perguntando se os “Fiscos e Procuradorias possuem um portal simples e amigável, em que concentram e atualizam as normas tributárias bem como os atos nos quais registram suas interpretações sobre essas normas”, os resultados obtidos na pesquisa foram os seguintes:

O percentual de contribuintes que entende não haver facilidade no acesso de dados relativos a normas e interpretações tributárias supera bastante o percentual da parte do Fisco, indicando uma disparidade de percepção entre os dois lados, e o fato de que as empresas encontram dificuldades para acessar e obter uma clara interpretação, de forma geral, a respeito das regras tributárias.

Complexidade da legislação e Contencioso tributário no país

O contencioso tributário no Brasil pode ser compreendido como os processos, administrativos ou judiciais, em que se discute matéria tributária. É um fato que há um enorme número de processos, especialmente judiciais, que tratam de matéria tributária no país. E embora não se possa afirmar que a grande complexidade da legislação tributária no Brasil seja causa direta do enorme volume de processos judiciais tributários, podemos fazer algumas considerações interessantes sobre este assunto.

A já mencionada pesquisa do CNJ a respeito do Diagnóstico do contencioso judicial brasileiro apontou dados relevantes a respeito de empresas transnacionais que tenham estabelecimento no Brasil. De acordo com a pesquisa, considerando-se todos os processos tributários das empresas transnacionais, 98,7% são processos brasileiros, e 1,3% tramitam perante outros países em que atuam. Há uma enorme diferença em relação a índice de litigiosidade tributária destas empresas.

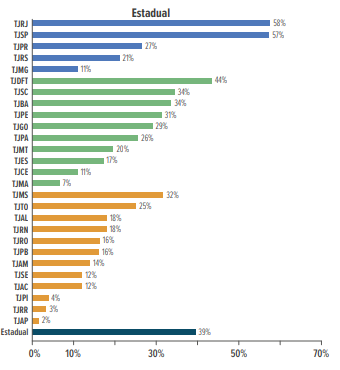

Além disso, é importante compreender que as execuções fiscais, ou seja, ações nas quais órgãos da Administração Tributária e Fazendária cobram as dívidas tributárias dos contribuintes, representam relevante fator de aumento da morosidade do Poder Judiciário. Conforme dados do CNJ relativos ao relatório Justiça em números 2022, as execuções fiscais são, na realidade, o principal fator de morosidade, e representam aproximadamente 35% do total de casos pendentes no Poder Judiciário.

O gráfico abaixo permite visualizar, em cada tribunal da Justiça Estadual, o total de execuções fiscais pendentes em relação ao total de processos pendentes no primeiro grau:

No Tribunal de Justiça de São Paulo, por exemplo, 58% dos processos pendentes são execuções fiscais. Isso nos permite ter uma ideia da quantidade de processos tributários que estão tramitando no Judiciário – e sem considerar os processos em que o contribuinte está no polo ativo da demanda. É claro que, tratando-se de execuções fiscais, é possível que inúmeras delas sejam relativas a valores ínfimos, que sejam processos praticamente abandonados, no qual não há mais andamento há muito tempo, que não tenham sido encontrados bens dos devedores etc. Nestas hipóteses, dificilmente a quantidade de execuções fiscais poderia ser justificada, diretamente, pela complexidade da legislação tributária.

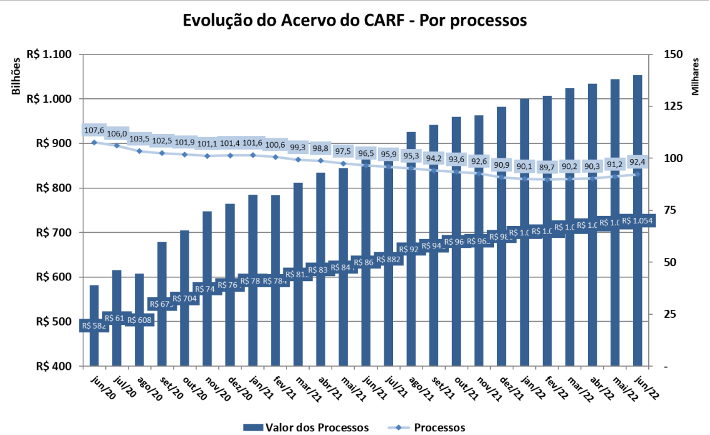

De qualquer forma, é possível verificar que há, também, grande número de processos sendo discutidos administrativamente no Conselho Administrativo de Recursos Fiscais (CARF), órgão responsável pelo julgamento de processos administrativos tributários no âmbito federal.

Embora o acervo de processos esteja diminuindo, o que poderia indicar maior eficiência do Conselho, há, ainda, milhares de processos a serem julgados, conforme se verifica no gráfico abaixo, relativo aos dados do próprio CARF (disponível no site do CARF):

Percebe-se que, mesmo tratando-se de processos julgados em âmbito administrativo, há, também, grande quantidade de casos, nos quais são discutidos valores bastante relevantes. Nos últimos dois anos, a quantidade de processos que compõe o acervo do CARF ficou próxima de 100 mil processos.

Conclusão

Como vimos, o tema da complexidade da legislação tributária é vasto e pode gerar inúmeras consequências e dificuldades para as empresas. Não apenas há uma quantidade ilustrativamente quilométrica de normas que as empresas devem conhecer, como há divergências de interpretação destas normas, nem sempre sendo fácil encontrar suas fontes.

A complexidade da legislação tributária pode ser, portanto, considerada como fator de enorme contribuição para a burocracia do país.

Em caso de dúvidas, envie uma mensagem para contato@taxcel.com.br

0 comentário