A Contribuição para o PIS/PASEP e a COFINS – Contribuição para o Financiamento da Seguridade Social – corresponde a um dos mais complexos tributos da atualidade. Isso decorre tanto da dificuldade de apuração dessas contribuições, como também pela falta de consolidação de sua legislação. Em linhas gerais, a contribuição para o PIS/PASEP tem três hipóteses de incidência:

- sobre receita ou faturamento;

- sobre a folha de pagamento;

- sobre importação.

Na modalidade faturamento, os contribuintes são as pessoas jurídicas de direito privado, e todas as pessoas a elas equiparadas. Na modalidade folha de pagamento contribuem as entidades sem fins lucrativos que tenham empregados.

De acordo com nossa Constituição em seu artigo 195 da CF de 1988, as contribuições sociais são destinadas ao financiamento da seguridade social e a seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, com o objetivo de assegurar os direitos relativos à saúde, à previdência, e à assistência social.

Esses são, portanto, os objetivos da Contribuição para o PIS, e da COFINS, ou seja, a destinação do produto de sua arrecadação deve ser garantir os direitos relativos à saúde, à previdência, e à assistência social. Sabendo disso, os contribuintes desses impostos precisam entregar mensalmente a apuração do cálculo desses impostos e hoje essas informações são enviadas mensalmente via EFD Contribuição, o nosso famoso projeto SPED.

O que é a EFD Contribuições?

A EFD Contribuições é um dos pilares do projeto do SPED – Sistema Público de Escrituração Digital, onde são apurados os valores referentes ao PIS e à COFINS. Os contribuintes que estão sujeitos a entrega são os com regime de apuração cumulativo (Lucro Presumido) e o regime não cumulativo (Lucro Real).

Na EFD Contribuições são informados os documentos fiscais e contábeis, tais como: despesas, receitas, encargos e aquisições passiveis de créditos referente ao não cumulativo, as quais juntas formam a composição dos valores devidos.

Quais informações devem ser considerar na elaboração do arquivo?

Todos os documentos fiscais e contábeis que representam o cálculo, sendo as receitas financeiras, receitas operacionais e não operacionais, custos, despesas, encargos incorridos, aquisições geradoras de créditos apenas as passíveis do regime não cumulativo, ajustes se assim previstos, como exemplo: devoluções e estornos de vendas, entre todas as informações pertencentes a apuração.

A elaboração da EFD Contribuição, será de forma centralizada, pelo estabelecimento matriz da pessoa jurídica, porém as informações pertinentes às filiais devem ser discriminadas em cada registro correspondente, conforme as perguntas e respostas disponíveis no site do SPED e o Guia prático Versão 1.33.

O contribuinte deverá gerar um arquivo digital de acordo com leiaute estabelecido, verificando qual a versão correspondente ao do mês de envio. Isso pode ser verificado no portal do SPED, na aba downloads e validador do SPED. Assim que verificado a versão do arquivo, o contribuinte deve validar o arquivo no PVA – Programa validador da EFD Contribuições, sendo pré-requisito a instalação do JAVA atualizado na máquina de envio.

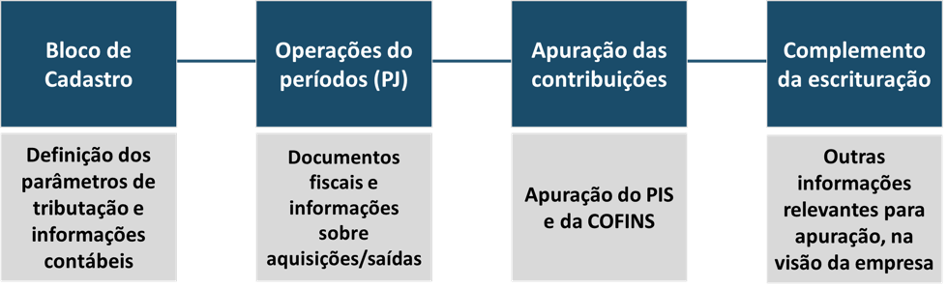

O arquivo digital do contribuinte deverá ser composto por alguns blocos, para composição dos valores da apuração do PIS e COFINS, conforme seguem:

• Bloco 0 — Abertura, Identificação e Referências

• Bloco A — Documentos Fiscais – Serviços (ISS)

• Bloco C — Documentos Fiscais I – Mercadorias (ICMS/IPI)

• Bloco D — Documentos Fiscais II – Serviços (ICMS)

• Bloco F — Demais Documentos e Operações

• Bloco I — Operações das Instituições Financeiras e Assemelhadas, Seguradoras, Entidades de Previdência Privada e Operadoras de Planos de Assistência à Saúde

• Bloco M — Apuração da Contribuição e Crédito de PIS e da COFINS

• Bloco 1 — Complemento da Escrituração – Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações

• Bloco 9 — Controle e Encerramento do Arquivo Digital

O PVA – Programa validador, servirá para o contribuinte averiguar as informações antes da entrega ao fisco e informará rejeições estruturais, caso o arquivo digital esteja em desacordo o validador dará advertências e rejeições.

Será permitido dentro do validador, editar, escriturar, excluir, efetuar uma nova apuração. Preste atenção nessa função, pois o PVA irá substituir os valores existentes no arquivo digital, incluir novas informações, restaurar e fazer a entrega.

O programa validador não serve em nenhum momento para validação de operações se estão corretas, apenas aparecerão rejeições caso algum valor não esteja correlacionado com as informações já presentes no arquivo.

Sua periodicidade é mensal, devendo ser transmitido o arquivo, após a sua validação e assinatura digital, até o 10 º (dia útil do segundo mês subsequente ao de referência da escrituração), utilize da agenda tributária disponível mensalmente no site da Receita Federal do Brasil, conforme art. 7º da IN RFB nº 1.252/2012.

E se minha empresa ficar inativa no meio do mês?

As pessoas jurídicas que passarem à condição de inativas no curso do ano-calendário, e assim se mantiverem, somente estarão dispensadas da EFD-Contribuições a partir do 1º (primeiro) mês do ano-calendário subsequente à ocorrência dessa condição, conforme Instrução Normativa RFB nº 1252, de 01 de março de 2012.

“IN RFB 1252/12 – Art. 5º, § 3º Considera-se que a pessoa jurídica está inativa a partir do mês em que não realizar qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, observado o disposto no § 4º. (…)”

Em caso de dúvidas, envie um e-mail para contato@taxcel.com.br

0 comentário