Muitas vezes quem começa a trabalhar na área fiscal fica perdido com a infinidade de siglas que são utilizadas no dia-a-dia do trabalho. Para facilitar a compreensão do significado de cada uma dessas siglas, o time da Taxcel preparou um glossário exclusivo com termos e expressões utilizadas no âmbito fiscal, especialmente no Sistema Público de Escrituração Digital (SPED). Confira e compartilhe com seus amigos.

Siglas Relacionadas a Tributos:

- ISS (Imposto sobre Serviços de qualquer natureza): A competência desse imposto é dos Municípios e do Distrito Federal (DF). Seu fato gerador é a prestação de serviços.

- IE (Inscrição Estadual): Registro do contribuinte no cadastro do ICMS (Receita Estadual).

- ICMS (Imposto sobre a Circulação de Mercadorias e Serviços): Esse tributo incide sobre o valor das mercadorias e da prestação de serviços entre estados ou em regime de exportação.

- IPI (Imposto sobre Produto Industrializado): Imposto federal sobre produtos industrializados (nacionais ou importados).

- DIFAL (Diferencial de Alíquota): É um imposto estadual sobre o ICMS. Ele é calculado de acordo com as diferenças entre as alíquotas de cada estado (transações interestaduais).

- IRPJ (Imposto sobre a Renda de Pessoas Jurídicas): Os contribuintes que possuem a obrigação do pagamento do IRPJ são pessoas jurídicas e físicas a elas equiparadas domiciliadas no Brasil.

- CSLL (Contribuição Social sobre o Lucro Líquido): Outro tributo federal. Todas as pessoas jurídicas domiciliadas no Brasil precisam declará-lo.

- PIS (Programa de Integração Social): Contribuição tributária de caráter social que financia o pagamento do seguro-desemprego, abono e participação na receita dos órgãos e entidades.

- COFINS (Contribuição para o Financiamento da Seguridade Social): Tributo federal calculado por meio da receita bruta das empresas. Seu recolhimento vai para fundos de assistência social, saúde pública e previdência.

Siglas de Códigos e Classificações Fiscais:

- CNAE (Classificação Nacional de Atividades Econômicas): A CNAE padroniza os códigos para atividades econômicas e critérios de enquadramento de diversos órgãos tributários do Brasil. Através dela, a empresa pode ser enquadrada corretamente em um regime tributário.

- CST ICMS (Código da Situação Tributária): O CST é o valor que identifica a origem da mercadoria e a forma de tributação que deverá incidir sobre ela. Na NFe e na NFCe, o CST é composto pelo identificador da origem mais 2 números, referente ao ICMS.

- CFOP (Códigos Fiscais de Operações e Prestações): Este código é composto por quatro dígitos que identificam a natureza da operação, sendo que o primeiro identifica o tipo de operação, sendo entrada ou saída de mercadorias ou prestação de serviços.

- CEST (Código Especificador da Substituição Tributária): O CEST identifica mercadorias e bens que são passíveis de Substituição Tributária e antecipação de ICMS. Através dele, as operações são padronizadas no Brasil.

- CRT (Código de Regime Tributário): Identifica o regime fiscal que o contribuinte se enquadra. Podendo ser Simples Nacional, Simples Nacional (Excesso de Sublime de Receita Bruta) ou Regime Normal.

- EAN (European Article Number): Conhecido também como GTIN, é um código que pode conter 8, 12, 13 ou 14 dígitos, identificando individualmente os produtos.

- NCM (Nomenclatura Comum do Mercosul): Esse código identifica mercadorias e é composto por 8 dígitos. Ele é acompanhado pelo CEST nos produtos que circulam dentro do Brasil.

Siglas dos Documentos Fiscais:

- NFe (Nota Fiscal Eletrônica);

- NFCe (Nota Fiscal de Consumidor Eletrônica);

- NFSe (Nota Fiscal de Serviço Eletrônica);

- NF3e (Nota Fiscal de Energia Elétrica eletrônica);

- CTe (Conhecimento de Transporte Eletrônico);

- SAT (Sistema Autenticador e Transmissor de Cupom Fiscal Eletrônico);

- MDFe (Manifesto de Documentos Fiscais Eletrônicos);

- CCe (Carta de Correção Eletrônica).

Siglas Relacionadas as Obrigações Acessórias:

- SPED (Sistema Público de Escrituração Digital): O SPED substitui os livros fiscais. Ou seja, faz o controle mais moderno do cumprimento do envio das obrigações que precisam ser enviadas pela empresa.

- MANAD (Manual Normativo de Arquivos Digitais): Arquivo digital solicitado em fiscalizações de dados contábeis e previdenciárias da folha de pagamento.

- PER/DCOMP (Declaração de Compensação, Pedido Eletrônico de Restituição ou Pedido Eletrônico de Ressarcimento).

- GIA (Guia de Informação e Apuração do ICMS): Sendo uma Obrigação Acessória.

- GIA ST: Tem o mesmo significado da GIA, porém com referência a operações incidentes de Substituição Tributária.

- GINTER: Com o mesmo significado da GIA, sendo obrigatória como Obrigação Acessória de Operações Interestaduais.

- DES (Declaração Eletrônica de Serviços Prestados e/ou Tomados).

- DIRF (Declaração do Imposto Retido na Fonte).

- IRFS (International Financial Reporting Standards ou Normas Internacionais de Contabilidade): Um conjunto de padrões de contabilidade internacionais.

- CIAP (Controle de Crédito de ICMS do Ativo Permanente).

- SINIEF (Sistema Nacional de Informações Econômicas e Fiscais).

- CONFAZ (Conselho Nacional de Política Fazendária): Composto pelos Secretários de Fazenda, Finanças ou Tributação de cada Estado e do DF.

- SRF (Secretaria da Receita Federal).

- MPS (Ministério da Previdência Social).

- SRP (Secretaria da Receita Previdenciária ou Super Receita): Composto por união da SRF com o MPS.

- SEFAZ (Secretaria de Fazenda).

- DARF (Documento de Arrecadação da Receita Federal).

- DCTF (Declaração de Débitos e Créditos Tributários Federais).

- DACON (Demonstrativo de Apuração de Contribuições Sociais).

- GNRE (Guia Nacional de Recolhimento de Tributos Estaduais).

- SINTEGRA (Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços).

- PVA (Programa Validador e Assinador): Usado para todos os arquivos do SPED.

- SUFRAMA (Superintendência da Zona Franca de Manaus): É uma Autarquia vinculada ao Ministério do Desenvolvimento, Indústria e Comércio Exterior.

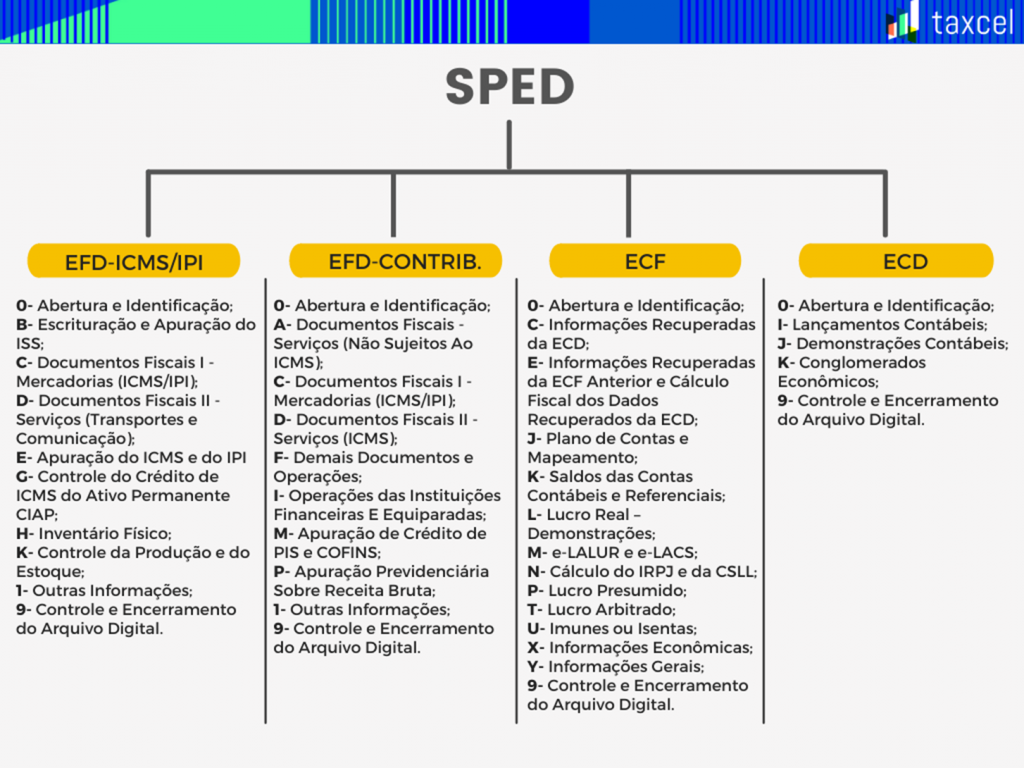

Glossário SPED (Blocos):

EFD-ICMS/IPI

0- Abertura e Identificação;

B- Escrituração e Apuração do ISS;

C- Documentos Fiscais I – Mercadorias (ICMS/IPI);

D- Documentos Fiscais II – Serviços (Transportes e Comunicação);

E- Apuração do ICMS e do IPI

G- Controle do Crédito de ICMS do Ativo Permanente CIAP;

H- Inventário Físico;

K- Controle da Produção e do Estoque;

1- Outras Informações; 9- Controle e Encerramento do Arquivo Digital.

EFD-CONSTRIBUIÇÕES

0- Abertura e Identificação;

A- Documentos Fiscais – Serviços (Não Sujeitos Ao ICMS);

C- Documentos Fiscais I – Mercadorias (ICMS/IPI);

D- Documentos Fiscais II – Serviços (ICMS);

F- Demais Documentos e Operações;

I- Operações das Instituições Financeiras E Equiparadas;

M- Apuração de Crédito de PIS e COFINS;

P- Apuração Previdenciária Sobre Receita Bruta;

1- Outras Informações; 9- Controle e Encerramento do Arquivo Digital.

ECF

0- Abertura e Identificação;

C- Informações Recuperadas da ECD;

E- Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD;

J- Plano de Contas e Mapeamento;

K- Saldos das Contas Contábeis e Referenciais;

L- Lucro Real – Demonstrações;

M- e-LALUR e e-LACS;

N- Cálculo do IRPJ e da CSLL;

P- Lucro Presumido;

T- Lucro Arbitrado;

U- Imunes ou Isentas;

X- Informações Econômicas;

Y- Informações Gerais;

9- Controle e Encerramento do Arquivo Digital.

ECD

0- Abertura e Identificação;

I- Lançamentos Contábeis;

J- Demonstrações Contábeis;

K- Conglomerados Econômicos;

9- Controle e Encerramento do Arquivo Digital.

Em caso de dúvidas, envie uma mensagem para contato@taxcel.com.br

0 comentário