Dando continuidade à série de artigos nos quais pretendemos avaliar a burocracia tributária no Brasil, apresentaremos, neste artigo, algumas das razões que fazem com que as Declarações apresentadas pelos contribuintes brasileiros sejam consideradas como muito complexas, inclusive a partir da avaliação do relatório produzido pelo Banco Mundial (o doing business subnacional Brasil 2021).

Apesar da mencionada complexidade, é importante mencionar que outro relatório, também produzido pelo Banco Mundial, em parceria com a PwC, aponta que o tempo gasto para declarar e pagar tributos, no Brasil, vem sendo reduzido (relatório Paying Taxes 2020). Em 2004, a média de horas gastas por ano para declarar e pagar tributos era de 2.600, e passou a ser de 1.501 em 2018. Apesar da melhora, as empresas brasileiras gastam, ainda, 476 horas a mais, por ano, para cumprir com as obrigações fiscais do que na Bolívia, que ocupa a segunda posição de país onde mais se gastam horas para declarar e pagar tributo. Ou seja, o acréscimo de tempo é substancial.

Há três principais razões que fazem com que a apresentação de Declarações fiscais no Brasil seja tarefa bastante complexa: (i) há uma enorme quantidade de informações que são exigidas pelas autoridades fiscais em cada uma das declarações, e, além da quantidade, há grande complexidade no tipo de informação a ser apresentada, inclusive no que diz respeito aos cruzamentos de informações que são feitos de forma automática, e que podem gerar inconsistências nas declarações; e (ii) a forma de apresentação das declarações, que muitas vezes devem ser entregues pelo SPED, exige conhecimentos técnicos que as empresas passaram a ter de construir.

Avaliaremos cada uma das razões a seguir.

1. Grande quantidade e complexidade de informações exigidas nas Declarações

Há uma enorme quantidade de informações que devem ser apresentadas em cada uma das Declarações fiscais componentes do universo SPED. Aliás, só no SPED, as empresas devem preencher diversas obrigações fiscais, como a ECD (escrituração contábil digital), ECF (escrituração contábil fiscal), EFD-Contribuições, EFD-ICMS/IPI, E-Social, EFD-Reinf, além de outras obrigações como DIRF, DCTF.

Para se ter uma ideia, o manual de orientação da ECF, atualizado até janeiro de 2022, possui 609 páginas. E a ECF é apenas uma das declarações que compõem o mencionado universo.

No geral, cada Declaração possui diversos blocos, e cada bloco deve ser preenchido com informações, a exemplo da identificação da pessoa jurídica, período a que se refere a declaração etc. No caso da ECF, que substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) a partir de 2014, há blocos em que se apresentam o balanço patrimonial e demonstração do resultado do exercício, apuração de IRPJ e CSLL, informações econômicas e gerais da pessoa jurídica etc.

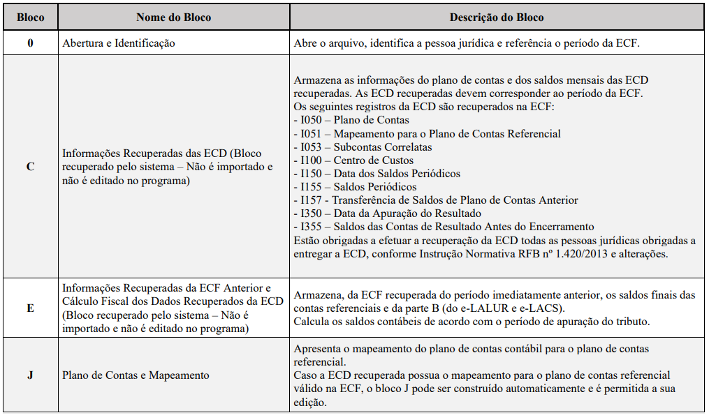

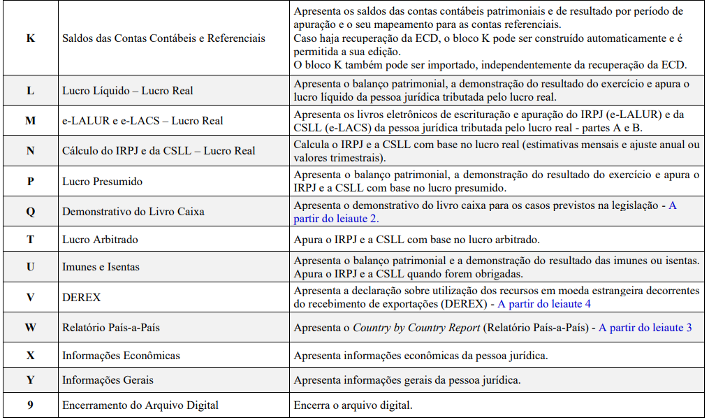

Veja-se, como exemplo, cada um dos blocos da ECF e suas respectivas informações, conforme extraído do manual da ECF disponível no site da Receita Federal do Brasil:

Para se ter uma ideia, somente na ECF, demonstrada acima, são prestadas diversas informações como o balanço patrimonial (importado da ECD), método de avaliação do estoque final, composição de custos, demonstração do resultado do período fiscal, lançamentos da parte A e B do Lalur e Lacs, demonstrativo da base de cálculo do IRPJ e CSLL, lucro da exploração, reduções e isenções do IRPJ, demonstrativo da apuração mensal do IRPJ e CSLL e, por fim, demonstrativo da apuração do IRPJ e CSLL anual.

Também pode haver a declaração sobre utilização dos recursos em moeda estrangeira decorrentes do recebimento de exportações, o relatório país-a-país (“country by country report”) e as informações econômicas, que abrange informações de operações com pessoa vinculada e não vinculada no exterior, participação no exterior, demonstrativo de estrutura societária etc.

Além da enorme quantidade de informações, há blocos que são notadamente conhecidos por gerarem mais dificuldade na hora de serem preenchidos, a exemplo do Bloco K, no qual devem ser prestadas informações mensais a respeito de produção, consumo de insumos e estoque escriturado (para saber mais, veja o post que fizemos sobre o Bloco K).

Na EFD-Contribuições, por sua vez, faz-se necessário informar todas as operações por documento fiscal, bem como todas aquelas que geraram créditos das contribuições, também individualizadas por documento fiscal. Nessa declaração, também se informa o demonstrativo de cálculo das contribuições e dos respectivos créditos apropriados.

No preenchimento da EFD-ICMS/IPI, os contribuintes também devem informar todas as operações, individualizadas por documento fiscal, bem como informações de apuração do ICMS, do ICMS-ST, do Difal e do IPI. Também há informações sobre inventário, créditos do ativo permanente e controle da produção e do estoque.

Ademais, como há cruzamento automático de diversas informações contidas em diferentes declarações, é possível que quaisquer diferenças gerem inconsistências que devem ser sanadas antes de se entregar a obrigação (sobre o assunto, veja o post que fizemos a respeito de inconsistências na ECF).

Como exemplo, podem ser apontadas inconsistências quando há divergência entre as informações contidas nos arquivos XML, relativos à NF-e, e o quanto foi escriturado para fins de EFD-ICMS/IPI. Outra hipótese ocorre com o cruzamento de informações relativas a débitos da EFD-Contribuições e informações apresentadas em PER/DCOMP.

2. Forma de apresentação das Declarações

Além da quantidade de informações, e da dificuldade decorrente do cruzamento automático de informações que pode gerar inconsistências nos arquivos, as empresas ainda são obrigadas a enfrentar o fato de que as declarações apresentadas via SPED devem ser feitas em um formato muito pouco amigável.

Antes da implementação do SPED, as informações fiscais eram declaradas em programas que apresentavam, de maneira geral, um campo em branco para que os valores, já descritos nos programas, fossem inseridos pelos contribuintes.

Hoje em dia, tudo é feito em uma linguagem muito mais próxima de linguagens matemáticas ou de programação. Por este motivo, em muitos casos as áreas fiscais das empresas passaram a ter de contar com equipes especializadas em tecnologia da informação, uma vez que as informações fiscais precisavam estar dispostas na mencionada linguagem.

É importante mencionar que, uma vez apresentadas as informações, pode ser bastante difícil de corrigi-las ou mesmo de encontrá-las dentro do arquivo a ser enviado. Muitas vezes, cada “linha” do arquivo apresenta vários números separados por uma barra vertical (ou “pipe”), o que nem sempre é fácil de ser compreendido.

Conclusões

Dando seguimento à série de artigos dedicados à burocracia tributária no Brasil, apresentamos, neste post, as principais razões que justificam a percepção de que há enorme complexidade na apresentação das informações em declarações fiscais no Brasil.

Assim, verificamos que tanto há uma enorme quantidade de informações que devem ser apresentadas nas declarações fiscais, como que tais informações são extremamente complexas. E que, além disso, a possibilidade de cruzamento automático de dados pode gerar diversas inconsistências nas declarações.

Além disso, o fato de o sistema SPED adotar um formato que mais se parece a linguagem matemática ou de programação exige dos contribuintes conhecimentos da área de tecnologia da informação, o que também contribui para dificultar o cumprimento das obrigações acessórias.

É importante lembrar que a Taxcel é capaz de reduzir, muito, as dificuldades mencionadas. Com as nossas ferramentas, é possível decodificar todas as informações contidas nas declarações do universo SPED. E, ainda, transformar os dados que você já tem obrigação de enviar à Receita Federal em business intelligence. Conheça nossos produtos.

Em caso de dúvidas, envie uma mensagem para contato@taxcel.com.br

0 comentário