O ativo imobilizado de uma empresa são todos os bens destinados à manutenção de suas atividades ou exercidos com essa finalidade, esperando que ele seja utilizado por mais de um período. Para um bem ser enquadrado como imobilizado, é necessário os atender aos seguintes requisitos, conforme o CPC 27:

- Deve ser tangível;

- Deve ser destinado para uso de produção ou fornecimento de mercadorias e serviços, para aluguel a outros ou fins administrativos; e

- Deve ser utilizado por mais de um período (12 meses).

São os bens utilizados para a manutenção das atividades da empresa. Um exemplo disso são os imóveis. São bens que servem para a estrutura da companhia. Basicamente, o imobilizado pode ser enquadrado em dois subgrupos:

- os bens em operação (BEM) (terrenos, obras civis e complementares, instalações, máquinas, equipamentos, móveis, softwares, entre outros) e;

- os bens em andamento (COMPONENTE), tanto na sua fase de implantação, quanto na execução da constituição efetiva do ativo.

O valor do crédito de ICMS a ser apropriado deve levar em consideração o valor total do respectivo crédito constante no documento fiscal escriturado/lançado no livro Registro de Entradas (sem direito a crédito do imposto), como também o valor correspondente ao diferencial de alíquota (aquisições de ativo permanente em operações interestaduais) recolhido na forma regulamentar seguindo as regras do estado.

Sobre esse valor aplica-se o fator igual a 1/48 (um quarenta e oito avos) da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas, para esse fim, as saídas ou prestações que tiverem destinado mercadorias ou serviços ao exterior e as operações ou prestações isentas ou não-tributadas com previsão legal de manutenção do crédito.

No controle do crédito de ICMS do Ativo Permanente (CIAP), para fins de apuração do crédito a ser apropriado, quanto as operações e prestações de saídas, devem ser computados apenas os valores de saídas que configurem caráter definitivo, ou seja, que transferem titularidade, como por exemplo, uma venda de mercadoria, doação, transferência, entre outros.

Neste caso, deverá ser desconsiderado as saídas provisórias, tais como remessa para conserto, industrialização e demonstração, as quais não reduzem estoque, constituem simples deslocamento físico, com o objetivo de retornar.

Para fins de apuração dos valores das operações de saídas e prestações, devem ser computados apenas os valores das saídas que afiguram caráter definitivo, ou seja, que transferem a titularidade, devendo ser desconsideradas as saídas provisórias, tais como remessa para conserto, para industrialização, as quais não reduzem estoques, constituem simples deslocamentos físicos, sem implicações de ordem patrimonial.

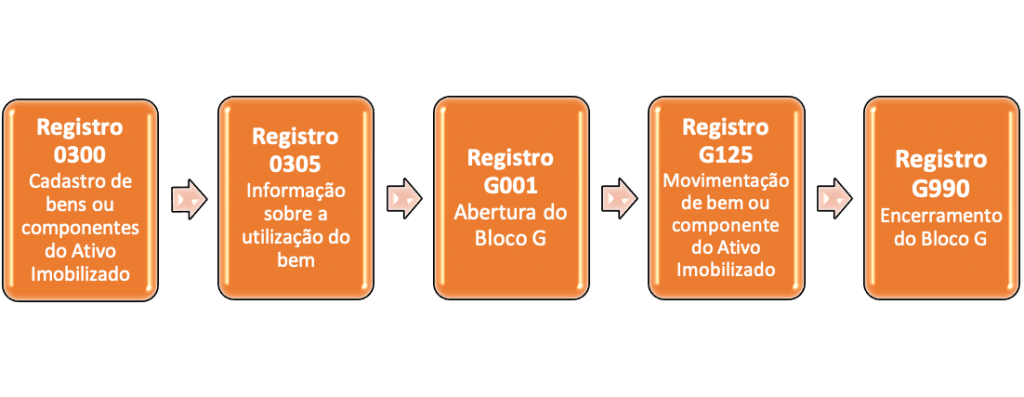

O estabelecimento obrigado à EFD-ICMS/IPI que se credita do ICMS de bem do Ativo Imobilizado deverá cadastrar o bem no Registro 0300 – Cadastro de bens ou componentes do Ativo Imobilizado.

Esse registro tem por objetivo identificar e caracterizar todos os bens ou componentes que constam no Registro G125 do Bloco G e os bens de construção. É importante ressaltar que esse registro também será apresentado para identificar e caracterizar o bem que está sendo construído no estabelecimento do contribuinte a partir do período de apuração em que foi adquirido ou consumido o primeiro componente.

O Ato Cotepe/ICMS nº 44/2018 dispõe que este registro tem o objetivo identificar e caracterizar todos os bens ou componentes arrolados no registro G125 do bloco G e os bens em construção. O bem ou componente deverá ter código individualizado, atribuído pelo contribuinte em seu controle patrimonial do Ativo Imobilizado, sem que haja reutilização, duplicação ou atribuição de código a bens ou componentes diferentes.

A discriminação do bem ou componente deverá indicá-lo precisamente, vedadas discriminações diferentes para o mesmo bem ou componente, no mesmo período, ou discriminações genéricas. As informações nos campos, devem se referir às características atuais do bem ou componente:

- “IDENT_MERC”

- “DESCR_ITEM”

- “COD_PRNC”

- “COD_CTA”

Sendo assim, é importante ao apresentar registro a identificação e caracterização do bem que está sendo construído no estabelecimento do contribuinte, a partir do período de apuração em que se adquirir o primeiro componente. Para ajudar montamos esse fluxo para você.

Caso tenha dúvidas, ou deseje mais informações, mande um e-mail para contato@taxcel.com.br

0 comentário